청년내일채움공제라는 것은 과도하게 떨어지는 취업률과 증가하는 실업률에 대한 우리나라의 근본적인 문제를 해결하기 위한 정부의 정책 중 하나이다.

청년은 2년, 3년, 5년 등 특정 기간 동안 근무를 하게 되면 납부한 금액에서 기업기여금 + 정부지원금을 지원받을 수 있게 되는 형태이고, 기업의 입장에서는 다양한 세금 감면 및 사업 지원 등의 혜택을 볼 수 있는 정책이다. 물론, 어떻게 보면 재직자 입장에서 이득이 되는 정책이다.

물론, 좋지 못한 기업(흔히 말해 'ㅈ소기업')에 입사하는 경우 이를 악물고 N 년을 버텨야 된다는 부담감에 막상 만기금을 수령하는 사람은 많지 않다고 한다.

필자는 2020년에 2년형(16,000,000원) 상품에 가입하여 올해(2022년) 6월에 만기금을 수령했다. 한 달에 한 번 씩 125,000원을 24개월 동안 꾸준히 납부하면 기업기여금과 정부지원금을 합산해 16,000,000원과 약 100,000 ~ 200,000원 사이의 이자를 수령하게 되는 구조이니 무조건 혜자가 될 수밖에 없는 적금이나 마찬가지이다.

✔ 청년내일채움공제

- 청년이 중소기업에서 장기근속할 수 있도록 정부, 기업, 청년 셋이 함께 N 년 동안 노력해야 되는 구조.

- 청년은 초기 경력을 쌓을 수 있음과 동시에 미래 설계를 위한 자산 형성 가능.

- 기업은 불안정한 일자리 고용 현황에서 일할 수 있는 인재를 N년 이상 확보할 수 있음.

✔ 청년내일채움공제 가입 조건

( 출처 : 2022년 청년내일채움공제 시행지침 )

1. 청년은 만 15세부터 34세의 청년이어야 된다.

2. 중소기업 등에 정규직으로 신규 취업한 청년이어야 된다. (여기서 중요한 단어는 '신규'. 즉, 인생 첫 취업)

3. 군 의무복무기간과 연동해서 만 39세까지 연장이 가능하다.

4. 기업의 경우 고용보험 피보험자수 5인 이상이어야 된다.

5. 중소기업이어야 되며 청년을 정규직으로 채용했어야 된다.

6. 단, 벤처기업이나 지식서비스산업 등의 일부 기업 형태는 5인 미만이어도 가능하다.

✔ 적립은 어떻게 이루어지나?

1. 청년은 2년(24개월) 동안 3,000,000원을 적립한다. 이를 1개월로 환산하면 월 125,000원이다.

2. 기업은 청년에게 다음과 같이 지원한다.

- 30인 미만의 기업은 2년 동안 3,000,000원을 지원받아 기업기여금을 적립한다.

- 30인 ~ 49인 기업은 기업기여금(2년 동안 3,000,000원)의 20%를 기업부담금으로 적립한다. 이를 1개월로 환산하면 월 25,000원이다. 나머지 80%는 지원을 받아서 주기별로 적립한다.

- 50인 ~ 199인 미만의 기업은 2년 동안 3,000,000원의 50%를 기업부담금으로 적립한다. 그리고 나머지 50%는 기업지원금으로 적립을 받아 주기별로 적립한다.

- 200인 이상의 기업은 2년 동안 3,000,000원에 대해 100% 기업이 부담한다.

* 정부에서 주기별로 지원하는 기업기여금 : 6개월, 12개월, 18개월, 24개월로 2년 동안 4회에 대해 기업가상계좌에 기업기여금을 지급해줌.

3. 정부는 청년에게 다음과 같이 지원한다. 1개월, 6개월, 12개월, 18개월, 24개월로 2년 동안 5회에 걸쳐 청년 가상계좌에 6,000,000원을 적립한다.

이렇게 총 2년 동안 근속을 하게 된다면 12,000,000원과 이자에 대한 만기금 수령이 가능하다. 청년은 '청년내일채움공제' 가입일로부터 2년에 해당하는 기간 동안 근속을 해야 되며, 매월 정해진 날짜마다 납부를 못하게 된다면 '납부 유예 신청'을 별도로 해야 된다.

✔ 지원금이 쌓이는 과정!

청년(재직자)은 매월 5일, 15일, 25일 중 선택을 해서 월 125,000원을 납부할 날을 정한다. 보통은 기업의 월급에 맞춰 진행하는데 필자의 경우 매월 10일이 월급날이었기 때문에 15일로 납부일을 지정했다.

200인 이상의 기업은 매월 125,000원을 적립하며, 나머지 기업은 정부지원금을 합산하여 남은 차액을 정해진 월마다 적립한다.

정부는 정해진 개월마다 800,000원 ~ 1,400,000원의 금액을 2년 동안 적립한다.

✔ 필자가 청년내일채움공제 수령한 과정

2020.04.28 / 청년내일채움공제 2년형 가입

2020.05.15 / 청년내일채움공제 1회 차(125,000원) 납부

2022.04.25 / 청년내일채움공제 24회 차(125,000원) 납부

2022.04.27 / 청년내일채움공제 계약 만료

2022.05.10 / 당시 재직하던 기업 월급 정산

2022.05.20 / 퇴사

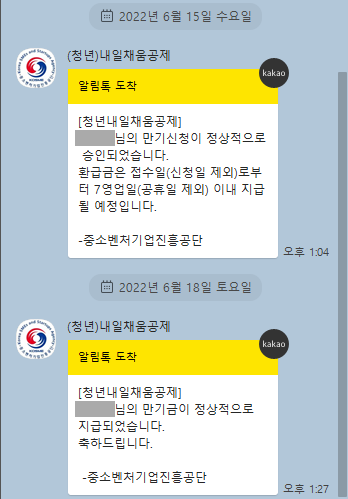

2022.06.07 / 마지막 회차 기업기여금(950,000원) 적립

2022.06.08 / 마지막 회차 취업지원금(2,250,000원) 적립

2022.06.17 / 만기금 수령(16,100,000원)

원래 필자는 2022년 4월 27일이 지난 28일부터 퇴사를 해도 만기금 수령에 문제가 없었다. 필자의 경우 회사에서 인사 처리를 담당하는 사람들과 직급을 막론하고 가깝게 지내서 더더욱 문제가 없었다. 하지만 대부분의 경우 이런 상황은 아닐 것이다. 때문에 계약이 만료되었어도 마지막 월급을 받고 퇴사하기를 권장한다.

가령 본인이 1월 15일에 마지막 회차 납부금을 냈고, 20일에 계약이 만료된 상태가 된다고 가정해보자. 그러나 회사 월급이 매월 5일이라고 가정해보자.

그렇다면 1월 15일 마지막 회차 납부, 1월 20일 계약 만료, 2월 5일 월급 수령 이후 퇴사를 하라는 것이다. 왜냐하면 마지막 회차를 납부한 달의 근무한 급여가 다음 달 급여 정산일에 지급이 되는데 해당 날짜에 기업에서 마지막 회차 지원금을 관할청에 신청하기 때문이다. 이 모습까지 지켜보고 퇴사하는 것이 원활한 만기금 수령이 가능하다.

청년 내일채움공제 2022, 재직자와 기업이 받는 혜택 정리

내일채움공제는 중소 및 중견기업의 핵심 인력(직원)과 청년 근로자의 사회 진출 초기 자산 형성을 지원하기 위해 만들어진 제도로 기업은 오랫동안 근무를 할 수 있는 직원을 그리고 청년은 사

sho3603-bbing.tistory.com

기업부설연구소 설립 요건, 기업 혜택, 병원, 식당 가능할까

안녕하세요. '티끌모아 재산'의 'BBinge'입니다. 오늘은 기업부설연구소를 설립하려고 많은 조사를 하시는 대표님들의 고민을 해결해드릴 수 있는 콘텐츠를 준비했어요. 기업부설연구소를 회사에

sho3603-bbing.tistory.com

'티끌모아 재산' 카테고리의 다른 글

| 청소년부모 아동양육비 6개월 동안 시범 지원, 중위소득 60% 기준 (0) | 2022.07.04 |

|---|---|

| 런치플레이션 뜻, 요즘 직장인들은 점심값이 밉다 (0) | 2022.06.27 |

| 근로장려금 신청 기간 및 지급일, 자격에 따른 지급 금액 정리본 (0) | 2022.06.17 |

| 엥겔의 법칙 뜻, 엥겔 계수(지수) 계산법 총 정리는 이렇다 (0) | 2022.03.03 |

| 청년 내일채움공제 2022, 재직자와 기업이 받는 혜택 정리 (0) | 2022.01.18 |